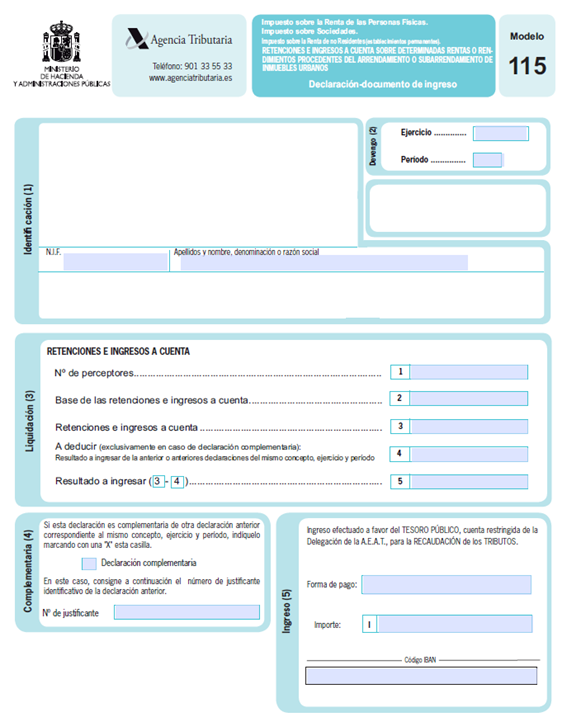

El Modelo 115 es un formulario de la Agencia Tributaria española que se utiliza para declarar e ingresar las retenciones practicadas a los arrendamientos de inmuebles urbanos. Este modelo lo presentan aquellos profesionales, autónomos o empresas que alquilan inmuebles urbanos para su actividad y tienen la obligación de retener un porcentaje del alquiler a cuenta del IRPF o del Impuesto sobre Sociedades.

¿Quiénes deben presentar el Modelo 115?

Deben presentarlo todas aquellas personas o entidades que:

Sean inquilinos de un inmueble urbano destinado a su actividad económica (ya sea como autónomos o empresas). Tengan la obligación de retener en el pago del alquiler (normalmente un 19% del importe del alquiler).

Una factura proforma es un documento comercial provisional.

Son útiles en situaciones en las que se requiere proporcionar información detallada sobre... read more

En España, los autónomos pueden acceder a la prestación por desempleo, también conocida como "el paro", bajo ciertas circunstancias read more

¿Podemos utilizar tus cookies? Están serán utilizadas para permitir estadísticas y mejorar tu experiencia en esta web. Al hacer clic en “ACEPTAR”, das el consentimiento para el uso de todas las cookies. Para conocer más visita nuestra Política de Cookies

Este sitio web utiliza cookies para mejorar su experiencia mientras navega por el sitio web. De estas, las cookies que se clasifican como necesarias se almacenan en su navegador, ya que son esenciales para el funcionamiento de las funcionalidades básicas del sitio web. También utilizamos cookies de terceros que nos ayudan a analizar y comprender cómo utiliza este sitio web. Estas cookies se almacenarán en su navegador solo con su consentimiento. También tiene la opción de optar por no recibir estas cookies. Pero la exclusión voluntaria de algunas de estas cookies puede afectar su experiencia de navegación.

Las cookies funcionales ayudan a realizar ciertas funcionalidades, como compartir el contenido del sitio web en plataformas de redes sociales, recopilar comentarios y otras características de terceros.

Las cookies de rendimiento se utilizan para comprender y analizar los índices de rendimiento clave del sitio web, lo que ayuda a brindar una mejor experiencia de usuario a los visitantes

Las cookies analíticas se utilizan para comprender cómo los visitantes interactúan con el sitio web. Estas cookies ayudan a proporcionar información sobre métricas, el número de visitantes, la tasa de rebote, la fuente de tráfico, etc.

Las cookies publicitarias se utilizan para proporcionar a los visitantes anuncios y campañas de marketing relevantes. Estas cookies rastrean a los visitantes en los sitios web y recopilan información para proporcionar anuncios personalizados.

Las cookies necesarias son absolutamente esenciales para que el sitio web funcione correctamente. Estas cookies garantizan funcionalidades básicas y características de seguridad del sitio web, de forma anónima.